COMPAREZ JUSQU'À 3 SOUMISSIONS DE 3 ASSUREURS POUR VOTRE ASSURANCE HABITATION!

Comparez: Prix, Service, Couverture GRATUITEMENT de jusqu’à 3 Assureurs simplement en remplissant le simple formulaire web ci-dessous.

Besoin d’une soumission rapide?

1 (855) 342-2322

Comparez: Prix, Service, Couverture GRATUITEMENT de jusqu’à 3 Assureurs simplement en remplissant le simple formulaire web ci-dessous.

Comparer les différentes offres d’assurance habitation sur le marché peut s’avérer fastidieux. J’en ai fait l’expérience en 2017, au moment où j’ai acheté (avec ma conjointe) une superbe maison à Québec. En étant à ma première transaction immobilière, je me lançais dans l’inconnu. Et le marché immobilier évolue tellement vite… peut-être avez-vous également ce sentiment?

Si je n’avais pas été épaulé par un courtier d’assurance habitation, mes recherches auraient pu s’éterniser… longtemps!

Par quoi commencer !?

Il faut dire que je suis très rigoureux, je voulais avoir la certitude d’identifier la meilleure assurance! Et je crois avoir fait ce qu’il faut. Laissez-moi vous expliquer comment je m’y suis pris.

Je vous conseille tout d’abord fortement de faire appel à l’expertise de professionnels en assurance et de comparer au moins 3 offres d’assureurs. Et c’est bien beau de comparer, encore faut-il comparer intelligemment.

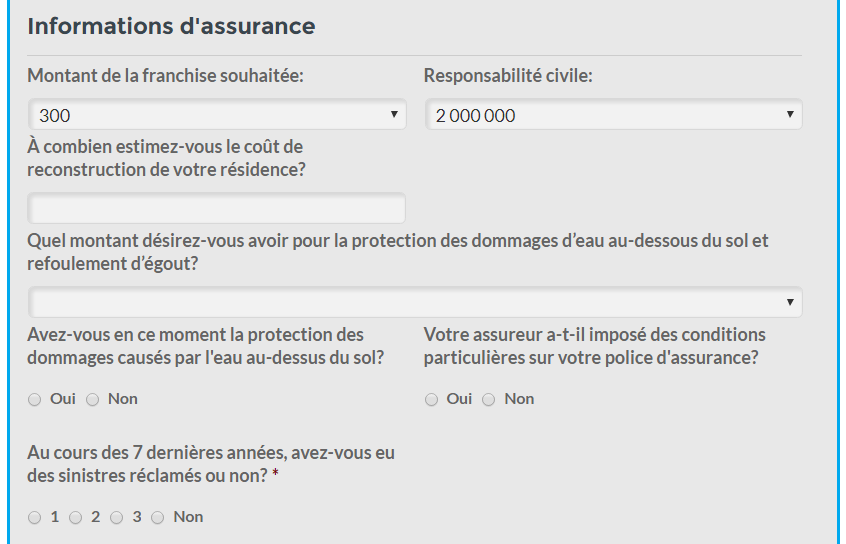

Section du formulaire d’assurance habitation à remplir

Rien de plus simple! Il suffit de remplir le formulaire affiché sur la page d’accueil du site Web de Soumissions Assurances. Il tient sur 2 pages et ne nécessite que quelques minutes à remplir.

Demander une soumission à la fois sur les sites de chaque assureur? Trop long!

Comme c’est probablement votre cas, j’ai un emploi du temps chargé et je voulais que le processus soit rapide et efficace. Un des avantages d’utiliser le comparateur de Soumissions Assurances est que le formulaire à remplir permet de répondre à TOUTES les questions des principales compagnies d’assurance au Québec!

Pas besoin de répéter les mêmes informations à plusieurs reprises. Avec Soumissions Assurances, on sait à quoi s’en tenir… Et les assureurs aussi. Lors de leur prise de contact au téléphone, les partenaires de la plateforme (des courtiers en assurances et des assureurs) ne vous bombarderont pas d’autres questions, parce qu’ils auront déjà suffisamment d’information sur votre situation. C’est ce qui m’a charmé dans le concept.

Oui, c’était maintenant aux assureurs à faire leurs calculs et à me contacter avec leurs offres concrètes. Parmi les professionnels de l’assurance auxquels Soumissions Assurances m’a mis en contact (leurs partenaires), il y avait un courtier et 2 assureurs directs; toutes des compagnies d’assurance réputées ou de confiance.

*Le thé n’est pas obligatoire, mais je le recommande fortement.

En moins de 24 à 48 heures, il me semble, j’avais reçu mes offres. Les assureurs m’ont contacté par téléphone pour me présenter leurs chiffres.

Et je ne comprenais pas grand-chose à tous ces nouveaux termes: primes, franchises, avenants… Disons que j’avais quelques questionnements!

Par exemple, je ne savais pas trop si je devais opter pour une couverture pour la responsabilité civile de 1 000 000 ou 2 000 000. Avec les conseils des experts et en constatant que la différence de prix était minime, j’ai compris les implications et préféré opter pour le plus gros montant.

Ma piscine datant de quelques années et mon budget étant limité, on m’a également recommandé de ne pas la couvrir afin de prioriser les protections correspondant à mes attentes. Il allait aussi être possible de combiner mes assurances habitation et auto pour économiser plus.

Bref, chacun des experts en assurance habitation qui m’a contacté a pris le temps de répondre à mes questions à propos des avenants, des primes, modes de versements, avantages/inconvénients…

En tout, j’ai échangé plus de 10 courriels avec les assureurs au cours de ma période de questions. Je suis fatiguant hein!

Sans vous raconter ma vie, je vous fais rapidement le topo de ce que je désirais obtenir avec mon assurance habitation. Car c’est seulement après avoir établi les critères d’évaluation et de comparaison qu’il est possible de comparer.

Sans vous raconter ma vie, je vous fais rapidement le topo de ce que je désirais obtenir avec mon assurance habitation. Car c’est seulement après avoir établi les critères d’évaluation et de comparaison qu’il est possible de comparer.

Mes attentes et besoins réels établis avec l’accompagnement des assureurs:

Je vous conseille d’énumérer, sur papier, ces éléments (critères de choix) qui vous permettront plus tard rapidement d’éliminer les offres insuffisantes.

Mais avant de disqualifier une offre, prenez bien soin de faire connaître vos critères à chaque soumissionnaire. Ils ont également besoin de cette liste pour vous faire l’offre qui vous conviendra le mieux. Dans mon cas, après une première offre déficiente, un des assureurs a su rebondir avec brio en m’amenant une deuxième offre beaucoup plus compétitive.

Il faut dire que j’avais environ un mois pour magasiner mon assurance habitation, je n’étais pas serré dans le temps. Si votre réalité est différente, vous pourriez accélérer le processus en ne demandant qu’à l’assureur vous inspirant le plus confiance ou vous ayant offert la meilleure offre, jusque là, de faire une deuxième offre en fonction des nouveaux paramètres.

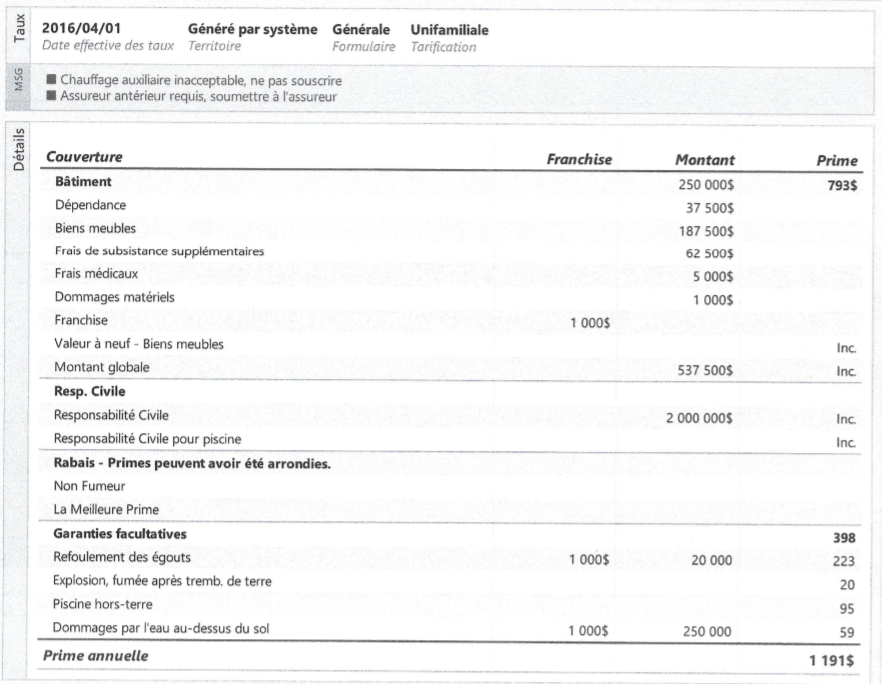

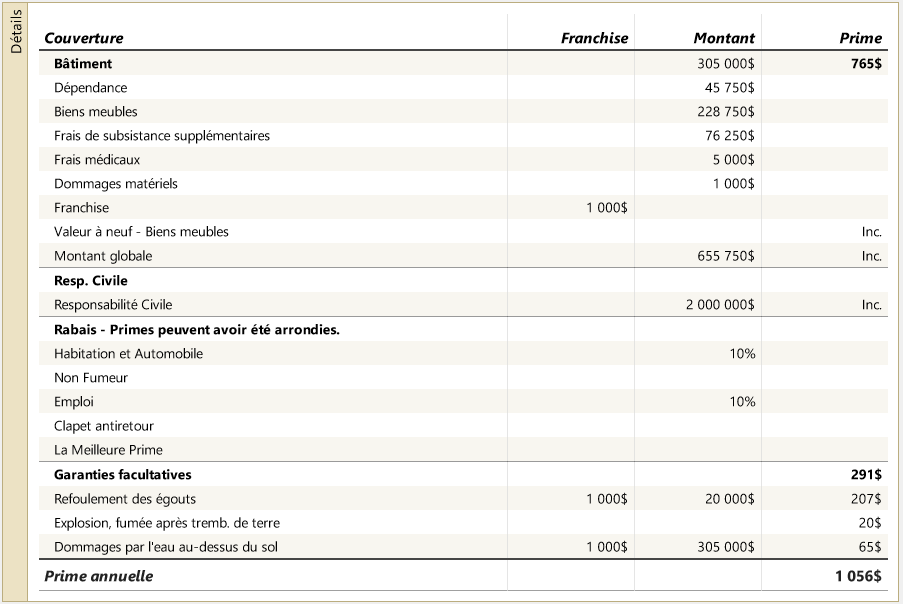

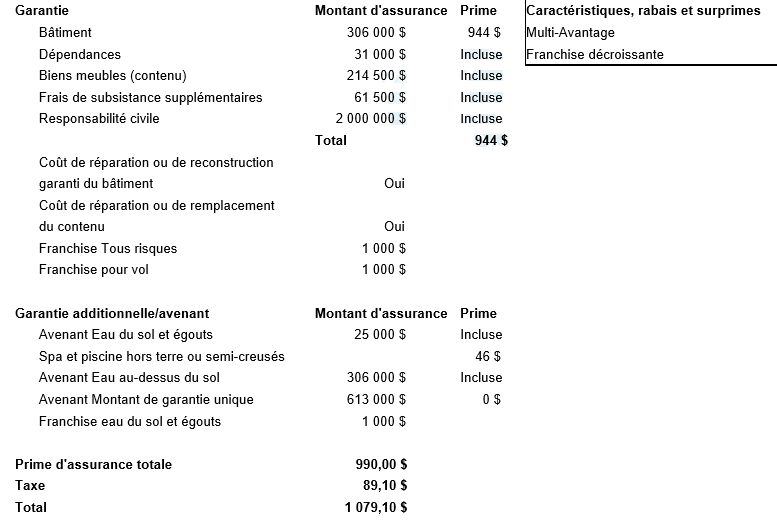

À titre d’exemple, je vous invite à comparer l’offre préliminaire et la proposition finale que j’ai reçues de l’assureur que j’ai choisi. Vous constaterez que plusieurs éléments ont changé.

La première offre de cet assureur |

L’offre finale |

Par exemple, le montant de couverture du bâtiment est passé de 250 000$ à 305 000$ pour m’offrir une couverture suffisante en cas de perte totale. Aussi, en discutant avec l’assureur, j’en suis venu à découvrir que je pouvais bénéficier de 2 rabais:

Entre l’offre préliminaire et la finale, j’en ai reçu au moins 2 autres dans lesquelles je demandais au courtier de me montrer d’autres scénarios de couverture.

L’offre finale ci-dessus est celle que j’ai retenue. Voici les 2 des autres soumissions auxquelles je l’ai confrontée avant de faire mon choix.

PREMIÈRE RONDE ÉLIMINATOIRE: offre 2 VS offre 3

Offre 2

Offre 3

Pour en venir à sélectionner la meilleure offre, j’ai décidé de procéder par élimination. Donc si l’on compare les 2 dernières offres que je vous ai montrées selon mes critères préétablis:

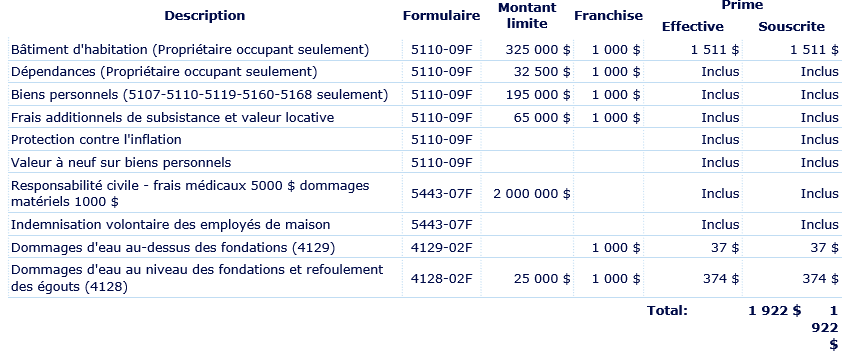

Voici maintenant la GRANDE FINALE! Offre 3 VS Offre 1:

Offre 3

Offre 1

Reprenons mes critères:

PS: Notez qu’il est possible que, comme il m’est arrivé, un assureur vous exige de faire inspecter votre clapet antiretour si vous désirez une protection contre les dommages causés par l’eau au-dessous du sol. Il faut prévoir les coûts qui y sont associés. D’autres vérifications peuvent être demandées, clarifiez cela avec vos soumissionnaires.

MON GRAND GAGNANT: l’offre 1 (assureur du bas lors de cette grande finale)

Évidemment, je vous épargne certains détails par souci de concision, mais au final je crois que vous êtes en mesure de bien saisir les éléments que j’aurai dû considérer. J’ose espérer que ce texte vous orientera dans votre magasinage. Encore une fois, je vous encourage fortement à comparer un minimum de 3 offres, car les primes et protections varient beaucoup d’une compagnie à l’autre.

Le formulaire gratuit sur Soumissions Assurances est d’ailleurs un bel outil. Tout est rapide par la suite.

Une fois que mon choix a été fait, j’en ai informé le courtier d’assurance en question par courriel. Il m’a demandé de:

J’ai procédé à tout ça dans la journée. J’ai aussi dû annuler mon assurance auto auprès d’un autre assureur pour tout centraliser auprès de mon nouvel assureur. J’ai dû payer une pénalité de quelques dizaines de dollars pour résilier ce contrat d’assurance auto. Ça en valait le coup.

Puisque j’avais seulement une version numérique de la soumission, l’assureur m’a fait parvenir (dans la semaine, il me semble) une copie papier du contrat en tant que tel. Il entrait en vigueur le jour de la prise de possession de ma nouvelle maison.

Puisque j’avais seulement une version numérique de la soumission, l’assureur m’a fait parvenir (dans la semaine, il me semble) une copie papier du contrat en tant que tel. Il entrait en vigueur le jour de la prise de possession de ma nouvelle maison.

Les 3 assureurs qui m’ont contacté par le biais de Soumissions Assurances m’ont tous offert un service irréprochable, celui que j’ai choisi fut particulièrement patient et à l’écoute de mes attentes.

À l’issue du processus, j’étais en confiance puisque je comprenais désormais beaucoup mieux et surtout, parce que je demeurais tout de même très novice dans le domaine des assurances, je savais que j’avais confié mon dossier à des professionnels recommandés et recommandables.

Ça fait maintenant quelques mois que je jouis de ma nouvelle résidence et, heureusement, je n’ai pas eu à sortir mon contrat d’assurance pour réclamer quoi que ce soit! Bon, je dois admettre que j’ai fait quelques dégâts en essayant de m’improviser homme à tout faire, mais ce ne fut rien de bien majeur… et c’est une tout autre histoire!

Comme vous avez pu le voir au cours de ce texte, en s’alliant à des professionnels de l’assurance habitation, il y a moyen de s’assurer de faire le meilleur choix sans y passer des heures.

Comme vous avez pu le voir au cours de ce texte, en s’alliant à des professionnels de l’assurance habitation, il y a moyen de s’assurer de faire le meilleur choix sans y passer des heures.

Pour obtenir jusqu’à 3 offres, il vous suffit de remplir le formulaire

de demande de soumissions auprès de leurs partenaires ayant accès à plusieurs compagnies d’assurance habitation au Québec.

Vous les recevrez dans les prochaines heures. Ce service de Soumissions Assurances est gratuit, rapide et sans engagement de votre part!

Comparez: Prix, Service, Couverture GRATUITEMENT de jusqu'à 3 Assureurs simplement en remplissant le simple formulaire web ci-dessous.

SoumissionsAssurances.ca n’est pas une entreprise d’assurances ni un courtier d’assurances, mais une plateforme web qui met en contact les utilisateurs qui cherchent une assurance et les entreprises ou courtiers en assurances.

Meilleures compagnies d'assurance habitation au Québec

Meilleures compagnies d'assurance auto au Québec

Top compagnies d'assurance VR

Meilleures compagnies d'assurance vie au Québec

English

English