5 February 2018,

Les 10 trucs sont plus bas sur la page, nous commençons tout d’abord par aborder les catégories d’assurance invalidité, les options qui s’offrent à vous et les facteurs de fluctuation des coûts. Une fois informé sur ces sujets, vous aurez le bagage de connaissance pour mieux appliquer les trucs suggérés.

Nous croyons que d’obtenir le meilleur prix pour votre assurance invalidité commence par bien cerner vos besoins afin de choisir les couvertures adaptées.

Assurance invalidité VS assurance salaire: définition et catégories

L’assurance invalidité, à ne pas confondre avec assurance salaire, ne couvre pas uniquement votre rémunération, mais toutes les autres dettes que vous pourriez avoir besoin de protéger dans l’éventualité d’une maladie ou d’une blessure (hypothèque, prêt automobile…).

Que vous soyez employé à temps plein, à temps partiel ou travailleur indépendant, vous pouvez vous procurer une assurance invalidité individuelle.

Il existe des assurances invalidité de différents types, mais toutes sont généralement regroupées sous deux catégories :

L’assurance invalidité temporaire

Une invalidité de courte durée (ICD) vous permet de recevoir habituellement entre 60 % et 85 % de votre revenu normal, jusqu’à ce que le montant atteigne une somme maximale, pour une période déterminée, à la suite de quoi, une assurance longue durée peut entrer en vigueur.

L’assurance invalidité permanente

Cette assurance invalidité est à plus long terme. Le qualificatif « permanent » fait référence à la durée de l’invalidité et non pas à la durée de versement des prestations.

L’assurance invalidité longue durée (ILD) entre en vigueur lorsque votre assurance invalidité à court terme et vos prestations d’assurance emploi sont épuisées.

Le pourcentage de votre salaire qui vous sera versé sera déterminé selon les termes du contrat que vous avez souscrit (entre 60 % et 70 %).

La durée de protection de votre revenu et autres besoins varie aussi selon votre contrat d’assurance invalidité. Elle peut même parfois se prolonger jusqu’à vos 65 ans.

Identifiez la meilleure assurance invalidité pour vous : options et meilleur prix

Avant de contracter une assurance invalidité, il vous faut premièrement définir quels sont vos besoins.

Assurance invalidité d’entrée de gamme

Cette classe d’assurance salaire, qui est moins élaborée, comporte habituellement beaucoup d’exclusions et de limitations.

Par exemple, votre profession habituelle n’y est souvent assurée que pour 24 mois. Cela signifie qu’au bout de cette période, votre assureur cessera de protéger vos revenus.

Si vous n’êtes toujours pas en mesure de pratiquer vos activités professionnelles régulières, vous devrez occuper un emploi correspondant à vos capacités, votre formation, votre expérience ou votre éducation selon la définition d’invalidité fondée sur le terme « tout emploi ».

Assurance invalidité haut de gamme

Quelques caractéristiques relativement importantes différencient l’assurance salaire haut de gamme :

- La garantie que votre assureur n’augmentera pas le prix de vos primes

- Le nombre d’exclusions : moins elles sont nombreuses, plus votre assureur reconnaitra facilement votre invalidité

- Les clauses de coordination de prestation : un assureur peut diminuer le montant de vos prestations pendant votre période d’invalidité. Dans une assurance haut de gamme, il y a moins de clauses de coordination; vous recevez donc plus de prestations.

- Son ajustement automatique au coût de la vie

- etc.

De plus, une assurance invalidité haut de gamme couvre votre profession « régulière ». Ainsi, vous recevrez une prestation tant que vous serez dans l’incapacité d’effectuer toutes fonctions exigées par votre « emploi habituel ».

Votre assurance invalidité collective VS personnelle : protection et imposition

Une assurance invalidité collective est une assurance de groupe offerte par un employeur, une association professionnelle, un syndicat…

Les prestations reçues par le biais de votre assurance collective pendant votre invalidité sont imposables, étant donné que vos primes ont été payées par quelqu’un d’autre que vous.

De plus, l’adhésion est généralement obligatoire et il ne vous est pas possible de décider de vos protections.

Une assurance individuelle, au contraire, vous permet de choisir les couvertures qui vous conviennent.

Étant donné que vous avez défrayé la totalité des primes, les rentes reçues ne sont habituellement pas imposables.

Quels facteurs influencent le prix de votre assurance invalidité?

Les primes de votre assurance salaire ou de votre assurance invalidité varieront selon :

- Votre sexe

- Votre âge

- Votre état de santé

- Non-fumeur ou fumeur

- Votre revenu

- Les risques liés à votre travail

- Le type d’assurance salaire pour lequel vous avez opté :

- Invalidité

- maladies graves…

- La durée d’indemnisation prévue dans votre contrat

- Les protections choisies

- La franchise

- Le délai de carence, etc.

On appelle délai de carence la période s’étalant entre le jour de votre réclamation d’assurance invalidité et la réception de votre première prestation. Le délai de carence est d’une durée variable selon les contrats d’assurance.

Notez que si des congés de maladie vous sont offerts par votre employeur, vous pouvez les utiliser pendant le délai de carence.

Il existe une panoplie d’autres types d’assurance invalidité ayant des buts particuliers. Les professionnels spécialisés en assurance invalidité, sauront vous guider vers les produits d’assurance invalidité vous convenant sur mesure.

Comment obtenir le meilleur prix pour votre assurance invalidité?

Cliquez sur l’image pour la voir plus grand

Avec les quelques pistes de réflexion énumérées précédemment, il ne vous reste plus qu’à mettre en application les quelques trucs suivants pour payer le meilleur prix pour votre assurance salaire.

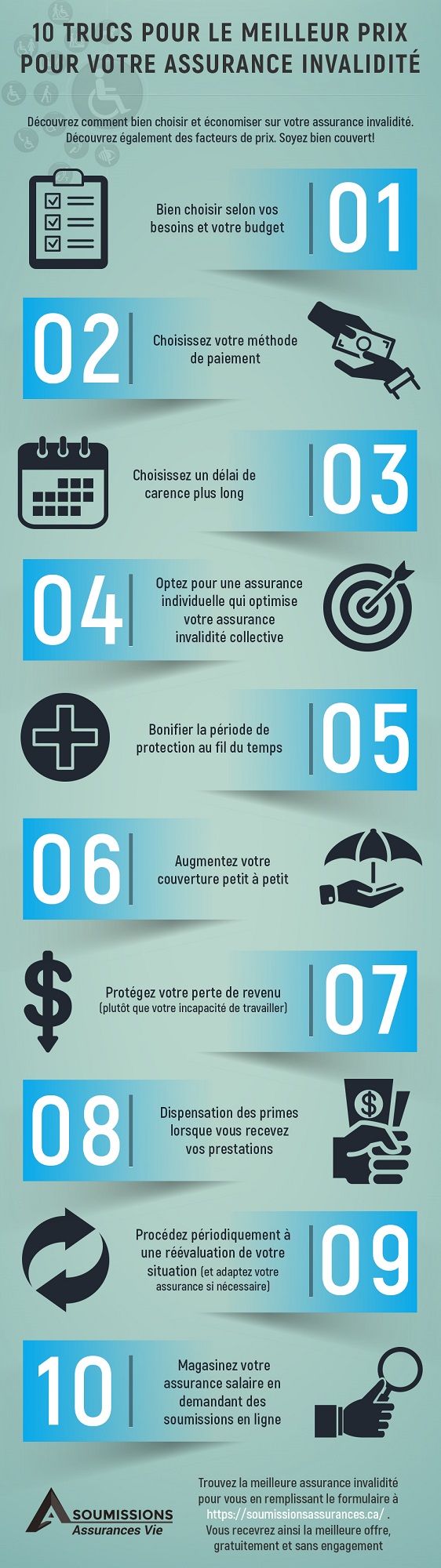

Truc no. 1 pour obtenir un meilleur prix d’assurance invalidité: Bien choisir selon vos besoins et votre budget

Voici quelques pistes de réflexion :

- Jusqu’à quel point accepteriez-vous de diminuer votre train de vie?

- Quelles sont vos responsabilités financières familiales?

- Seriez-vous prêt à accomplir « tout autre travail » ?

- Comment se rembourseraient vos dettes?

- Avez-vous un fonds de secours ou des placements pouvant vous aider à subsister au moins trois mois?

- etc.

Une assurance invalidité haut de gamme vous conviendra si vous avez un emploi stable et si vos revenus sont relativement élevés (médecins, avocats, comptables…).

Si votre budget ne vous permet pas ce type d’assurance invalidité dès maintenant, dites-vous qu’il est préférable d’avoir une protection plus petite plutôt qu’absolument aucune protection.

Truc no. 2 : Choisissez votre méthode de paiement

Si vous demandez un paiement échelonné, il vous est possible d’obtenir un meilleur prix d’assurance invalidité au cours des cinq premières années (en fonction de votre groupe d’âge). Votre prime n’augmente qu’à partir de la 6e année.

Si vous demandez un paiement nivelé, votre prime sera du même montant tout au long de votre contrat. Bien que le prix soit plus élevé pendant les premières années, vous paierez un meilleur prix d’assurance invalidité pendant les dernières années grâce au surplus accumulé dès le début du contrat et au revenu de placement engendré.

Truc no. 3 : Choisissez un délai de carence plus long lors de votre demande.

Plus longue sera votre période d’attente, moins le montant de vos primes sera élevé. Vous pourrez ainsi réduire le prix de votre assurance invalidité de près de 40 %.

Avoir un bon fonds d’urgence peut aussi vous aider à allonger votre période d’attente.

Par exemple, si vous choisissez une période de 90 jours plutôt que 30 jours, votre assureur tiendra compte du fait que vous représentez un risque moins élevé de réclamation hâtive et réduira le prix de votre assurance salaire.

Truc no. 4 pour obtenir un meilleur prix d’assurance salaire: Optez pour une assurance individuelle qui optimise votre assurance invalidité collective (évitez les doublons)

Par exemple, si votre assurance collective prévoit un versement mensuel (imposable) d’assurance salaire pendant 120 jours, vous pouvez opter pour une période d’attente équivalente avant de recevoir les prestations (non imposable) provenant de votre assurance invalidité personnelle contractée auprès d’un courtier ou d’une institution financière.

Truc no. 5 : Bonifier la période de protection au fil du temps

Vous pouvez, de prime abord, choisir une assurance invalidité de courte durée (ICD), soit de moins de 24 mois. Puis, si au fil du temps vos revenus deviennent plus importants, il vous sera toujours possible de relever le montant de votre protection en changeant pour une assurance invalidité de longue durée (IVD) qui se prolongera pendant 2 ans, 5 ans ou jusqu’à vos 65 ans.

Truc no. 6 : Augmentez votre couverture petit à petit

Certains régimes vous permettent d’accroître le montant de votre couverture sans que vous ayez à remplir un quelconque questionnaire médical une nouvelle fois.

Dès que vous êtes protégé par votre contrat d’assurance invalidité, vous n’avez aucune obligation de faire connaitre les modifications de votre état de santé à votre assureur. C’est votre état au moment de la signature du contrat qui prévaut.

Truc no. 7 pour obtenir un meilleur prix d’assurance salaire: Protégez votre perte de revenu plutôt que votre incapacité de travailler

Il est plus avantageux que vos rentes d’assurance invalidité soient calculées selon la perte de revenu encourue plutôt qu’en fonction de votre incapacité de travailler.

Cette façon de faire sera plus rentable si, à la suite d’une maladie ou un accident, vous êtes en mesure remplir les fonctions de votre emploi habituel, mais beaucoup moins longtemps que par le passé.

Truc no. 8 : Dispensation des primes lorsque vous recevez vos prestations

Vérifiez que vous ne devrez payer aucune prime pendant la durée de votre invalidité. Un bon nombre d’assureurs offrent cette possibilité.

Truc no. 9 : Procédez périodiquement à une réévaluation de votre situation financière et adaptez votre assurance invalidité si nécessaire

Votre situation financière évolue invariablement au fil des ans :

- Vos dettes diminuent ou s’effacent

- Les enfants deviennent autonomes

- Vous avez accumulé des actifs…

Les conséquences financières d’une perte de revenu étant moindres, vous pourrez réajuster votre protection et obtenir un meilleur prix d’assurance invalidité.

Truc no. 10 pour obtenir un meilleur prix d’assurance salaire : Magasinez votre assurance salaire avec un courtier

Pour obtenir le meilleur prix d’assurance invalidité pour vous, il vous faut comparer les protections offertes auprès de plusieurs compagnies qui offrent des produits d’assurance invalidité.Un courtier peut vous aider avec ce processus.

Sources pour cet article: Educaloi, Canada.ca, CLHIA

English

English