COMPAREZ JUSQU'À 3 SOUMISSIONS DE 3 ASSUREURS POUR VOTRE ASSURANCE HABITATION!

Comparez: Prix, Service, Couverture GRATUITEMENT de jusqu’à 3 Assureurs simplement en remplissant le simple formulaire web ci-dessous.

Besoin d’une soumission rapide?

1 (855) 342-2322

Comparez: Prix, Service, Couverture GRATUITEMENT de jusqu’à 3 Assureurs simplement en remplissant le simple formulaire web ci-dessous.

Trouver la bonne police d’assurance auto ou habitation en Abitibi-Témiscamingue n’a jamais été aussi facile. Il y a des courtiers en assurances qui peuvent vous aider à comparer les prix et produits du marché pour vous dénicher la meilleure offre.

Vous êtes à la recherche d’une police d’assurance habitation ou d’une police assurance automobile ? Avec cette plateforme innovatrice, comparez les offres facilement et gratuitement !

Soumissions Assurances met à votre disposition le formulaire sur cette page. Remplissez-le pour recevoir jusqu’à 3 soumissions pour votre assurance habitation dans la région de l’Abitibi-Témiscamingue ou encore pour votre assurance auto. Ces propositions vous seront révélées par nos partenaires (des courtiers d’assurances et des assureurs de la région).

Vous aimeriez économiser sur votre assurance auto et habitation et payer le moins cher possible tout en profitant de solides protections ?

Le secret est bien sûr de magasiner et de comparer plusieurs soumissions de plusieurs compagnies d’assurance. Cependant, c’est un processus qui peut être long et fastidieux lorsqu’on le fait seul et par téléphone.

Désormais, avec notre formulaire 100% gratuit, vous n’avez qu’à le remplir en quelques clics pour qu’un courtier compare avec vous en ligne plusieurs soumissions pour votre assurance auto et habitation.

Rien de plus facile, et c’est une méthode sans stress ni pression tout à fait gratuite. Profitez-en donc pour vous assurer de profiter d’un prix super avantageux pour votre assurance.

Lorsque vous souscrivez à un contrat d’assurance habitation en Abitibi, vous visez à protéger non seulement votre bâtiment contre divers risques de sinistres, mais également tous vos biens qui se trouvent à l’intérieur, de même que votre responsabilité civile.

Voici un résumé de l’étendue des principales couvertures offertes dans la majorité des contrats en habitation :

D’autres protections peuvent être offertes selon le contrat. Nous vous recommandons de parler avec un courtier pour déterminer les protections dont vous avez besoin, et pour magasiner celles-ci sur le marché.

Types d’assurance offerts par nos partenaires dans la région d’Abitibi-Témiscamingue

Assurance automobile

Dans le domaine de l’assurance automobile, les partenaires de Soumissions Assurances vous proposent différentes formules pour les assurances suivantes :

Assurance habitation ou assurance maison ?

Les partenaires de Soumissions Assurances (des courtiers d’assurances et des assureurs) peuvent vous proposer différentes formules selon votre situation :

SOUSCRIVEZ À UNE ASSURANCE AUTOMOBILE

Le mercredi 4 octobre 2017, Radio-Canada publiait un article sur le nombre d’accidents impliquant des piétons au Québec. (source).

On y apprenait que l’Abitibi-Témiscamingue vient troisième au rang des régions subissant le plus d’accidents de voiture ayant pour victimes des piétons.

Seules Montréal et Laval les dépassaient à ce chapitre, révélait la SAAQ (Société de l’assurance automobile du Québec) dans une étude.

Ces statistiques peu flatteuses s’établissaient selon le nombre de piétons impliqués dans un accident par tranche de 100 000 résidants.

Cette étude par la SAAQ dévoilait que ces accidents étaient en majorité causés par :

La leçon à retenir : Ne devenez pas une victime à votre tour ! Contractez une assurance automobile pour vous protéger de tout accident qui pourrait transformer votre existence en cauchemar.

Lorsque vous magasinerez votre assurance habitation, vous allez vous rendre compte que les prix varient beaucoup d’une compagnie d’assurance à l’autre, et en fonction d’une panoplie de facteurs.

En effet, il y a beaucoup d’éléments qui peuvent influencer le niveau d’une prime d’assurance habitation, dont notamment ceux-ci :

Un courtier en assurance peut vous expliquer les facteurs les plus importants et qui ont le plus gros impact pour vous, et vous proposer des trucs pour économiser. D’ailleurs, le type de bâtiment à assurer, l’année de construction et la valeur de la propriété vont grandement influencer le prix de la police. Pour économiser, nous vous recommandons de comparer au moins 3 soumissions de compagnies différentes.

PRENEZ UNE ASSURANCE HABITATION QUI COUVRIRA VOTRE DEMEURE

La Frontière nous informait le 24 avril 2017 de la popularité de son Salon de l’habitation qui a eu lieu du 21 au 23 avril. (source)

L’édition 2017 du Salon de l’habitation a connu autant de succès que les années précédentes. En effet, environ 5 000 personnes ont assisté à l’événement qui se déroulait du 21 au 23 avril dernier aux arénas Réjean-Houle et Jacques-Lapperière de Rouyn-Noranda.

Près de 120 exposants et entrepreneurs de toute sorte y ont affiché leur expertise (puits artésiens, système d’épuration des eaux, revêtements de sol et extérieurs…).

Tous pouvaient répondre aux questions des citoyens qui cherchaient à en savoir plus sur une multitude de thèmes se rattachant au domaine de l’habitation.

N’oubliez pas qu’un bon courtier en assurance peut également vous éclairer sur le sujet si vous pensez vous faire construire ou effectuer des rénovations.

Les exposants échangeaient de l’information avec les visiteurs du salon, mais aussi entre eux, afin de bénéficier de nouveaux contacts ou de références dans le métier.

Le salon a connu du succès à sa 8e édition grâce un bon achalandage, partiellement dû à une météo grise. La circulation par les visiteurs était constante et efficace malgré le bon nombre de participants.

Le salon a fait connaître plusieurs exposants qui se démarquaient dans leur domaine par leur service ou leur produit inédit.

Ainsi, M. Michaël Larose (Pro du scellant) a démontré les bienfaits de l’uréthane en tant que nouveau joueur en isolation. Comme l’uréthane contient un minimum de 40 % de matières recyclées (plastique), il devient un produit très prisé dans l’isolation des habitations au Québec.

Sa résistance au feu et à l’humidité garantit les meilleures performances sur le marché. Il possède de plus la particularité d’être bon à vie après l’installation.

L’entreprise Puitbec de Val-d’Or a pu démontrer son dernier joujou, la foreuse sur chenille, utilisée pour creuser des puits artésiens dans le secteur résidentiel. Elle se déplace plus facilement sur les terrains.

Enfin, M. Conteneur, entreprise qui loue des conteneurs de format compact, offrait l’alternative de louer des caisses métalliques plus petites que la moyenne, soit de 10 à 18 verges cubes, au lieu de 40 verges cubes. La compagnie s’adresse aux particuliers ainsi qu’aux entrepreneurs.

Un succès sur toute la ligne !

La leçon à retenir : N’attendez pas de vous rendre au Salon de l’habitation pour obtenir des réponses à vos questions concernant votre demeure.

Soumissions Assurances a tenu à rendre son service disponible à tous les habitants du Québec. Ainsi, nous avons comme partenaires certaines des meilleures compagnies d’assurance auto.

Soumissions Assurances a tenu à rendre son service disponible à tous les habitants du Québec. Ainsi, nous avons comme partenaires certaines des meilleures compagnies d’assurance auto.

Vérifiez en une demande s’il y a des :

Cette plateforme web vous permet de comparer facilement les produits proposés par différents assureurs par le biais du travail de nos partenaires. Dans la même foulée, vous pouvez comparer les prix (jusqu’à 3) proposés par ces compagnies d’assurances.

En utilisant le formulaire de Soumissions Assurances, vous :

BILAN STATISTIQUE DES INCENDIES POUR LE QUÉBEC EN COMPARAISON AVEC L’ABITIBI-TÉMISCAMINGUEPRÉVENEZ LE DÉSASTRE FINANCIER À L’AIDE D’UNE ASSURANCE HABITATION À LA HAUTEUR |

|

|

|

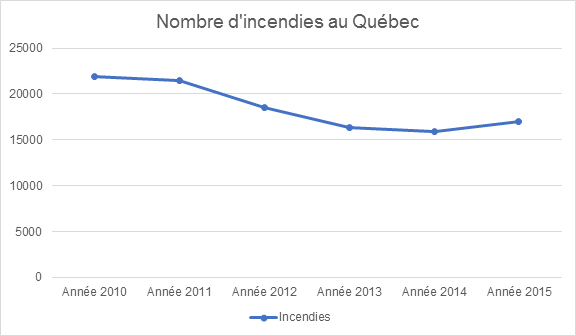

| La Sécurité publique du Québec publie toutes les années une déclaration des incendies par région administrative. Nous traitons des données recueillies dans la toute dernière version de ce document en ligne (au moment de l’écriture de ce billet), c’est-à-dire la version 2015. (source 1)

Nous utilisons aussi des informations dans un communiqué du Bureau de l’Assurance du Canada daté du 6 septembre 2017. (source 2) |

|

| TOUT D’ABORD, VOICI UN PORTRAIT GLOBAL DE LA RÉGION.

Il faut comprendre qu’habituellement, le % d’incendies représente proportionnellement le facteur démographique d’une région géographique. |

|

| 373 |

|

| 147 700 |

|

| 2,2 % |

|

| 1,8 % |

|

| 2,53/1000 habitants |

|

| LES APPELS RÉPERTORIÉS EN 2015

Les statistiques se rapportant aux interventions effectuées par les services de sécurité incendie concluent qu’en 2015, sur les 165 418 appels reçus, les soldats du feu ont combattu non moins de 17 038 incendies. Les quelque 148 000 autres appels transférés par les centres d’appels d’urgence (9-1-1) aux divers services de sécurité incendie de l’Abitibi l’ont été pour :

Voici un aperçu du nombre d’incendies déclarés dans la Belle Province entre 2010 et 2015.

|

|

|

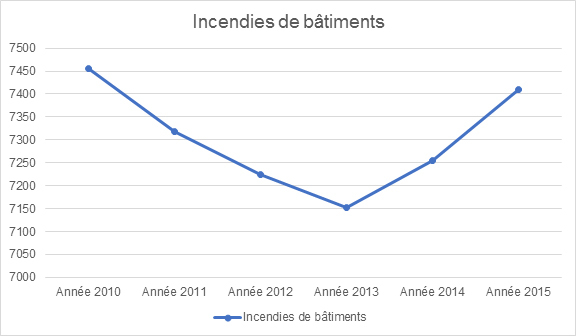

LES INCENDIES DE BÂTIMENTS Quelle que soit la catégorie de feu de bâtiment (appareil de cuisson, appareil de chauffage, équipement électrique, chandelles…), leur nombre s’est accru au cours de l’année 2015. Cependant, proportionnellement parlant, les statistiques ne démontrent pas de variation marquée si l’on se réfère aux années antérieures. En moyenne, entre 2010 et 2015, le nombre annuel d’incendies de bâtiment se situait autour de 7 300, soit ±20 incendies/jour. Les feux de cheminée (sans propagation) sont incluent dans cette évaluation. Cela est présenté dans un graphique très simple sur une durée de 6 ans.

|

|

|

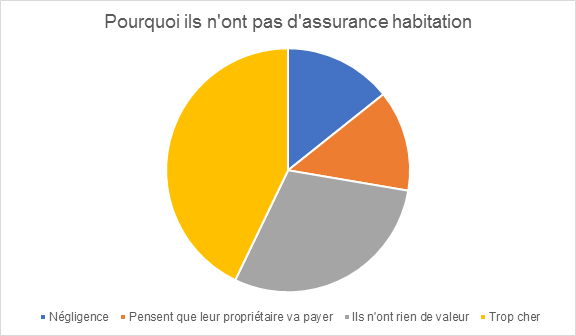

NE PRENEZ PAS DE CHANCES AVEC LE FEU, MÊME QUAND VOUS ÊTES LOCATAIRE Selon une enquête réalisée auprès de 3 076 personnes pour le Bureau d’assurance du Canada, il y aurait 37 % des locataires du Québec qui ne souscrivent aucune assurance habitation. Cette situation, très regrettable, met la sécurité financière des locataires en péril. En effet, non seulement une assurance habitation couvre-t-elle vos biens (par exemple, vos vêtements), mais elle protège aussi votre responsabilité civile, si vous étiez considéré responsable des préjudices involontairement causés une tierce personne et à ses biens. Les excuses des non-assurés sont comme suit :

UNE SITUATION INQUIÉTANTE Les informations résultant de cette étude tendent à prouver qu’il est essentiel de continuer à informer les locataires, à les sensibiliser aux avantages d’une assurance habitation adaptée à leur situation. Un trop grand nombre de Québécois ne sont pas encore conscients des difficultés auxquelles ils devraient faire face s’ils devaient perdre toutes leurs possessions, advenant un feu, par exemple. Ne prenez pas de risques inutiles. Vos biens ne valent-ils pas la peine d’être protégés ? En plus de perdre le toit que vous avez au-dessus de la tête, n’oubliez pas que même si vous n’êtes pas assuré, vous pourriez devoir rembourser votre propriétaire si vous étiez déclaré responsable de l’incendie. |

|

|

|

|

COMMENT FONCTIONNE VOTRE ASSURANCE HABITATION EN CAS D’INCENDIE Le service des pompiers de votre municipalité, en Abitibi, est couvert par vos taxes foncières. C’est bien connu. Cependant, si vous êtes victime d’un incendie au cours duquel le service incendie d’une municipalité voisine, avec laquelle il n’y a aucune entente inter municipal de conclue, cette dernière pourrait vous faire directement parvenir une facture, en tant que propriétaire des biens ou des lieux incendié. La raison est que vous ne payez aucune taxe à la municipalité venue prêter main-forte. Cette réalité est la même pour un feu d’automobile survenant dans une municipalité où vous êtes en visite, par exemple, ainsi que pour les bâtiments commerciaux, les fermes… Notez qu’il est assez rare, si vous habitez un endroit couvert par des pompiers à temps partiel, qu’un incendie dans un bâtiment commercial, une ferme, un immeuble à logements ou une résidence pour personnes âgées ne requière pas l’intervention de pompiers provenant d’une ou plusieurs municipalités voisines. Le prix d’un combat d’incendie La facture, pour le combat d’un incendie, peut varier entre moins de 1 000 $ (dans le cas où un seul camion avec uniquement quelques pompiers ont été dépêchés sur les lieux) et plusieurs milliers de dollars (plusieurs hommes, plusieurs camions, longue période de combat contre l’incendie) Votre couverture d’assurance en cas d’incendie La protection d’une assurance habitation de base se limite généralement à 1 000 $ si des pompiers d’une autre ville sont venus en entraide. Vous pouvez cependant augmenter le montant de votre couverture en cas d’incendie chez la plupart des assureurs. Dans certains cas, cette protection peut s’élever à 25 000 $. Demandez à un courtier spécialisé en assurance habitation de votre région, en Abitibi, de vous présenter la couverture en cas d’incendie pouvant convenir sur mesure à vos besoins. |

|

| Obtenez sans tarder vos soumissions gratuites pour une assurance habitation en cas d’incendie.

Ne jouez pas avec le feu. Protégez-vous financièrement des malheureuses conséquences d’un incendie en contactant dès maintenant des assureurs ou des courtiers en assurance habitation, partenaires de notre plateforme Web de demande de soumission : Soumissions Assurances. Nos partenaires en assurance habitation compareront pour vous + de 20 assureurs de la province de Québec offrant une assurance habitation en cas de feu. Ils vous feront parvenir les offres pouvant le mieux répondre à vos besoins. Vous économiserez donc temps. Pour assurance habitation en cas de feu adaptée à votre situation, il vous suffit de remplir gratuitement le court formulaire de demande de soumission qui est sur cette page. Vous recevrez, en moins de 48 heures, jusqu’à 3 soumissions provenant d’assureurs ou de courtiers en assurance habitation. Vous n’avez aucune obligation d’engagement. Espérez le meilleur, mais préparez-vous au pire : c’est la règle (Fernando Pessoa) ! Contactez Soumissions Assurances. |

|

Assurance maison en Abitibi-Témiscamingue et assurance auto : comment économiser ?

Soyez en contact avec des assureurs de renom et bénéficiez ainsi de produits d’assurance bien adaptés à vos besoins selon votre cas. Nous tenons également à ce que vous puissiez économiser sur vos assurances. Voici donc quelques astuces à cet effet.

L’offre d’assureurs sur le marché en Abitibi-Témiscamingue est assez importante. Il ne manque certainement pas de choix. Même si un assureur n’a pas de bureau physique dans la région, cela ne veut pas dire qu’il ne peut pas vous assurer.

Voici donc la liste des plus grosses compagnies d’assurance habitation et auto avec lesquelles vous pouvez faire affaire en Abitibi. L’ordre dans laquelle les compagnies ont été placées n’a pas d’importance.

Il y a également bien d’autres assureurs au Québec qui travaillent également dans votre région. Remplissez notre formulaire gratuit pour comparer 3 soumissions avec un courtier partenaire !

PRENEZ UNE ASSURANCE AUTO SI VOUS AVEZ UN VÉHICULE ÉLECTRIQUE

La Frontière publiait un article intéressant le 18 octobre 2017 sur le nombre de voitures électriques se trouvant dans l’Abitibi-Témiscamingue. (source)

La MRC Abitibi-Ouest gagne la palme pour la région comptant le plus d’autos électriques (calculé par 10 000 habitants) dans la région. Elle s’approprie le plus haut ratio de voitures électriques de la région.

Alexandre Mercier, membre de l’AVÉQ (Association des véhicules électriques du Québec) affirme qu’elle figure très bien également au plan provincial.

Les véhicules électriques intéressent de plus en plus de gens d’année en année et la demande ne fait qu’augmenter en Abitibi-Ouest.

Ces véhicules, amis de l’environnement, permettent aux usagers de réaliser de grandes épargnes en essence en plus de faire leur part pour conserver notre verte planète.

Pensez à consulter un courtier en assurance automobile ou un assureur pour faire assurer votre nouveau moyen de transport économe si vous possédez un véhicule électrique.

La popularité des voitures électriques dans la MRC Abitibi-Ouest relève de la proximité relative entre la ville de La Sarre et les villages et de la facilité à y circuler en mode électrique seulement.

En effet, un nombre grandissant de bornes électriques apparaît à travers le Québec (environ 10 par semaine) pour permettre aux usagers de voyager plus économiquement.

1 060 bornes (à compter du 18 octobre 2017) existent au Québec, dont 90 à charge rapide, comme celle de l’hôtel de ville de La Sarre.

Hydro-Québec tente de déployer depuis 2012 un grand réseau de bornes publiques à travers la province appelé le Circuit électrique d’Hydro-Québec (ou le Circuit).

Près de 18 000 propriétaires d’autos électriques sont membres du Circuit électrique au Québec.

Ces membres bénéficient de l’usage des bornes électriques. Ils peuvent également acquérir une application mobile qui leur permet de localiser les bornes et de gérer de leur appareil le niveau de charge de leur automobile.

Les Témiscabitibiens investiraient encore plus dans les voitures électriques si la région n’était pas aussi isolée par rapport aux grands centres urbains.

Hydro-Québec ne désire qu’ajouter des bornes électriques en Abitibi-Témiscamingue pour agrandir son réseau, mais elle fait face à un problème de taille.

Entre Mont-Laurier et Val-d’Or se situe un 200 km où un réseau électrique triphasé ne peut être installé. Par exemple, la réserve faunique La Vérendrye cause des soucis aux propriétaires d’autos à 100 % électriques. Votre véhicule doit posséder une autonomie complète (les modèles Tesla n’éprouvent pas de difficulté) pour parvenir à traverser l’endroit en entier.

Espérons que ce problème pourra être surmonté bientôt.

La leçon à retenir : Les voitures électriques représentent le futur. Garantissez votre investissement vert en l’assurant convenablement pour les prochaines années à venir. Remplissez le formulaire sur cette page pour avoir la possibilité d’économiser dès maintenant sur votre assurance auto.

Vous êtes protégé partout dans le monde avec le régime d’assurance automobile du Québec, que vous subissiez ou faisiez partie d’un accident en voiture en tant que passager, conducteur ou piéton. Le régime couvre les dommages corporels que vous pourriez subir. Cependant, votre assureur peut vous préciser vos garanties si vous causez des dommages à autrui en dehors de la province.

Vous êtes protégé partout dans le monde avec le régime d’assurance automobile du Québec, que vous subissiez ou faisiez partie d’un accident en voiture en tant que passager, conducteur ou piéton. Le régime couvre les dommages corporels que vous pourriez subir. Cependant, votre assureur peut vous préciser vos garanties si vous causez des dommages à autrui en dehors de la province.

Vous bénéficiez de la couverture du régime si vous :

Si vous quittez le Québec pendant plus de 12 mois d’affilée ou demeurez à l’extérieur de la province, votre éligibilité au régime tombera.

Voyons ici comment effectuer vos préparations en assurance automobile en vue d’un voyage à l’étranger.

En vertu des lois québécoises, il n’est pas obligatoire de détenir une assurance habitation en Abitibi-Témiscamingue.

Cependant, celle-ci est TRÈS fortement recommandée par tous les experts, de sorte que certaines banques peuvent refuser de vous accorder une hypothèque sans assurance habitation.

Il est donc primordial pour les propriétaires et les locataires de se munir d’une bonne police d’assurance habitation.

Quel est le prix moyen d’une assurance habitation ? Cela varie énormément d’une personne à l’autre en fonction de chaque propriété, et de chaque dossier de réclamations.

Pourquoi est-ce qu’un locataire devrait-il se munir d’une assurance habitation s’il n’est pas propriétaire de l’immeuble dans lequel il réside ?

En fait, le propriétaire de l’immeuble a déjà une assurance habitation qui vise à couvrir les sinistres pouvant affecter son bâtiment.

Cependant, les biens des locataires ne sont pas couverts. Vous devez donc en premier lieu couvrir vos biens contre les risques de vol et de perte partielle ou totale en cas de sinistre (incendie, dégât d’eau…).

De plus, les locataires doivent protéger leur responsabilité civile. Cela veut dire que si vous causez par accident un incendie en cuisinant, et que cela cause des dommages importants au bâtiment, l’assureur de votre propriétaire pourrait revenir contre vous.

Vous pourriez alors devoir payer pour les dommages que vous avez causés. Avec une assurance, ce serait alors votre assureur qui s’en chargerait.

| Endroit visité | Étapes pour votre assurance automobile |

|---|---|

|

Aux États-Unis |

Votre police vous couvre si vous désirez séjourner chez nos voisins du sud en utilisant votre voiture. Si vous devez louer un véhicule, assurez-vous de vérifier auprès de votre compagnie d’assurance auto en Abitibi-Témiscamingue si vous possédez l’avenant F.A.Q. 27. Celui-ci valide votre couverture avec une voiture autre que la vôtre. Il est fortement recommandé de détenir un montant d’assurance d’au moins 2 millions de dollars en responsabilité civile lors de votre voyage aux États-Unis pour vous protéger le plus possible en cas de poursuites judiciaires. Une fois passé la frontière, les frais médicaux coûtent extrêmement cher, si vous portez la responsabilité d’un accident, une telle police vous sauverait bien des soucis financiers. |

|

En Europe |

Votre police d’assurance automobile n’a aucune utilité si vous louez un véhicule lors d’un voyage en Europe. L’avenant F.A.Q. 27 ne vous met pas à l’abri là-bas. Vérifiez auprès de votre fournisseur de carte de crédit, il vous offrira peut-être une protection en ce cas. N’acceptez pas immédiatement la police offerte par la compagnie de location avant d’avoir validé la couverture de votre carte. Passez un coup de fil à votre compagnie de carte de crédit pour vous informer d’éventuelles protections et indemnisations si quelque chose devait vous arriver au volant d’un véhicule en Europe. |

Préparez-vous à toute éventualité si vous devez quitter le pays et consultez votre courtier en assurance automobile. Votre sécurité compte plus que tout. Êtes-vous suffisamment couvert par votre assureur actuel ?

Dans le doute, utilisez cette plateforme de références de courtiers pour comparer les prix et recevoir des offres (jusqu’à 3 offres) du marché de l’assurance auto en Abitibi-Témiscamingue.

C’est un service gratuit, fiable, sans engagement et rapide (un simple formulaire à remplir !) qui vous révélera jusqu’à 3 soumissions en assurance auto de la part de nos partenaires (courtiers et des assureurs directs de votre région).

N. B. La franchise n’a cependant pas lieu d’être dans les cas suivants :

Voici d’autres astuces pour votre assurance maison ou habitation qui peuvent également être appliqués pour votre assurance automobile (ex. : réduction ou rabais pour un profil ou un véhicule spécifique) :

Bien qu’un contrat d’assurance habitation puisse couvrir de nombreux risques, il y a certaines exclusions que l’on retrouve dans la majorité des contrats. Certains risques non couverts initialement par une police peuvent l’être au moyen d’options et d’avenants.

Par contre, certains risques ne sont tout simplement pas assurables.

En voici quelques exemples :

Certaines de ces exclusions pourraient potentiellement être couvertes par certains assureurs via des avenants supplémentaires, lesquels feraient alors augmenter le coût de votre prime. Informez-vous auprès d’un courtier des différentes protections incluses dans un contrat avant de le signer.

Pour ce faire, nous vous invitons à prendre connaissance du formulaire visible sur cette page et à le remplir. Rapidement, vous obtiendrez jusqu’à trois soumissions pour votre assurance habitation ou encore pour votre assurance automobile. Ces offres vous parviendront de nos partenaires (des courtiers en assurances et des assureurs directs).

C’est gratuit, rapide, mais également pratique étant donné que le formulaire vous permet de recevoir plusieurs propositions d’assureurs et de courtiers. Une fois les soumissions reçues, comparez-les. À vous de faire votre choix si vous le souhaitez : c’est sans engagement.

Comparez: Prix, Service, Couverture GRATUITEMENT de jusqu'à 3 Assureurs simplement en remplissant le simple formulaire web ci-dessous.

SoumissionsAssurances.ca n’est pas une entreprise d’assurances ni un courtier d’assurances, mais une plateforme web qui met en contact les utilisateurs qui cherchent une assurance et les entreprises ou courtiers en assurances.

Meilleures compagnies d'assurance habitation au Québec

Meilleures compagnies d'assurance auto au Québec

Top compagnies d'assurance VR

Meilleures compagnies d'assurance vie au Québec

English

English