Trouvez les marques et les modèles de véhicule dont l’assurance auto est la moins chère. Voyez pourquoi les frais d’assurance de certains types d’automobiles coûtent la totale. Sachez choisir les marques d’automobiles ainsi que les modèles ne représentant pas de risque pour les principales compagnies d’assurance auto.

Vous désirez connaître les prix d’assurance auto les moins chers et les plus chers au Québec selon les marques de véhicules ?

Vous trouverez sur cette page le Maximum d’informations concernant les prix d’assurance auto par marque.

Certains véhicules sont reconnus pour leur fiabilité et leur sécurité et ont des primes d’assurance extrêmement basses, tandis que d’autres sont classés comme plus risqués et viennent avec des primes plus élevées.

Pour obtenir plusieurs soumissions d’assurance auto selon votre véhicule et votre marque, remplissez notre formulaire gratuit.

Les assurances auto les moins chères selon les modèles et les marques

Même si les primes d’assurance de certaines marques de véhicule sont plutôt élevées, certains modèles présentent des primes très accessibles.

En effet, certains modèles et marques de véhicules ont des historiques d’accident et de réclamations très faibles. Cela est positif pour les conducteurs de ces véhicules, car leur prime d’assurance sera affectée à la baisse.

Curieux de découvrir quels véhicules ont les primes d’assurance auto les plus basses sur le marché ?

Le tableau qui suit présente le TOP 20 des véhicules ayant les primes d’assurance les plus abordables sur le marché.

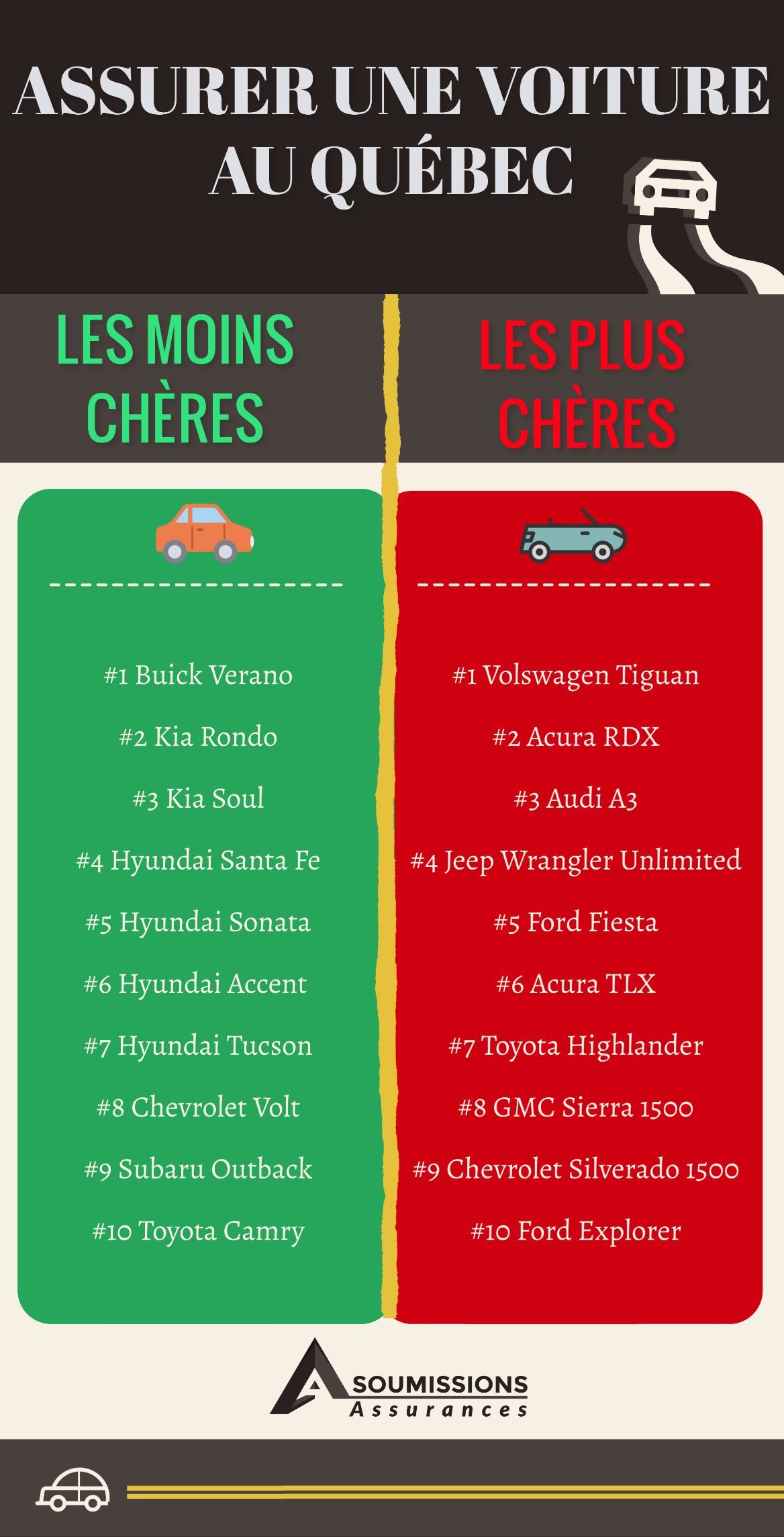

Le top 20 des véhicules dont l’assurance auto est la moins chère au Québec

| Marque | Modèle | Primes d’assurance moyenne annuelle | Lieu d’origine | Catégorie de véhicule |

| Kia | Sportage | 619 $ | Corée du Sud | VUS |

| Chevrolet | Equinox | 619 $ | États-Unis | VUS écoénergétique |

| Nissan | Versa Note | 618 $ | Japon | Petite sous-compacte |

| Chrysler | 200 | 617 | États-Unis | Berline intermédiaire |

| Toyota | Yaris (à hayon) | 615 $ | Japon | Sous-compacte |

| Hyundai | Accent (5 portes) | 615 $ | Corée du Sud | Sous-compacte |

| Dodge | Grand Caravan | 614 | États-Unis | Fourgonnette |

| Hyundai | Elantra (4 portes) | 612 $ | Corée du Sud | compacte |

| Honda | Fit | 612 | Japon | Sous-compacte |

| Kia | Sorento | 609 $ | Corée du Sud | VUS intermédiaire |

| Toyota | Camry | 602 $ | Japon | intermédiaire |

| Subaru | Outback | 602 | Japon | VUS |

| Chevrolet | Volt | 585 | États-Unis | Berline |

| Hyundai | Tucson | 585 $ | Corée du Sud | VUS compacte |

| Hyundai | Accent (4 portes) | 584 $ | Corée du Sud | Berline |

| Hyundai | Sonata | 583 $ | Corée du Sud | Familiale intermédiaire |

| Hyundai | Santa Fe | 578 $ | Corée du Sud | VUS |

| Kia | Soul | 575 $ | Corée du Sud | Croisement mini VUS et auto familiale |

| Kia | Rondo | 562 $ | Corée du Sud | familiale |

| Buick | Verano | 553 $ | États-Unis | Compacte |

N’ont été considérés que les véhicules de tourisme 2015 dont plus de 1 000 véhicules ont été assurés au Québec. Les données ont été publiées en avril 2016 par Autonet.ca

La liste des marques et modèles des véhicules dont les primes sont les plus dispendieuses au Québec

Passons maintenant aux véhicules avec les primes d’assurance les plus dispendieuses du marché.

Généralement, ce sont les véhicules plus luxueux, avec des profils de risques d’accident plus élevés ou encore avec un historique de réclamations important.

Le Tiguan, de Volkswagen se classe d’ailleurs en 1re place de ce classement.

Les primes d’assurance de certaines marques de voiture d’exception sont relativement élevées. Voici, en ordre croissant :

| 1. Volkswagen Tiguan | 11. RAM 1500 Crew |

| 2. Acura RDX | 12. Honda Civic coupé (2 portes) |

| 3. Audi A3 | 13. Mercedes-Benz GLK250 |

| 4. Jeep Wrangler Unlimited | 14. Audi Q5 |

| 5. Ford Fiesta (5 portes) | 15. Audi A4 |

| 6. Acura TLX | 16. Mercedes-Benz C300 |

| 7. Toyota Highlander | 17. Jeep Grand Cherokee |

| 8. GMC Sierra 1500 | 18. Mitsubishi Lancer |

| 9. Chevrolet Silverado 1500 | 19. Subaru WRX |

| 10. Ford Explorer |

Source : Autonet.ca

Et voici les marques et modèles les moins chers à assurer pour les 25 ans et moins spécifiquement

Les compagnies d’assurance ont recours à des actuaires pour étudier les statistiques compilées par les corps policiers concernant les marques et les modèles de véhicule appartenant à des jeunes de moins de 26 ans les plus souvent volés ou impliqués dans des accidents de la route.

Les assureurs se servent ensuite de ces outils pour établir le montant des primes d’assurance que ces derniers devront payer.

Voici donc, en ordre tout à fait aléatoire :

La liste des 10 marques et modèles de véhicules dont l’assurance auto est la moins chère pour les 25 ans et moins, selon AutoPalmarès :

- Nissan Micra

- Smart Fortwo

- Mitsubishi Mirage

- Crevrolet Druze

- Fiat 500

- Chevrolet Spark

- Mini Cooper S

- Hyundai Accent

- Nissan Versa Note

- Kia Rio

Pour les jeunes, ce peut être très avantageux de choisir un véhicule avec une faible prime d’assurance en jeune âge, car les économies potentielles sont phénoménales. Au bout de quelques années, et après l’âge de 25 ans, les primes pour des véhicules plus haut de gamme ou classés « plus à risque » baissent drastiquement.

Pourquoi une assurance auto moins chère pour certaines marques et modèles?

Plusieurs facteurs peuvent faire varier la prime de votre assurance auto. Le type de véhicule est l’un d’eux et l’augmentation de la prime d’assurance est basée sur le calcul du risque additionnel que ce véhicule représente aux yeux de l’assureur.

Que ce soit en raison de l’historique de réclamations de la marque, sa fiabilité, son risque de vol, l’année de fabrication, etc., il y a de nombreux facteurs qui viennent modifier le coût de la prime d’assurance d’un véhicule.

Voici les raisons pour lesquelles votre assureur ou votre courtier d’assurance porte une attention particulière à la marque et au modèle de votre véhicule.

L’année de fabrication

En connaissant l’année de fabrication de votre véhicule, un assureur peut déterminer, entre autres, la durée de la garantie, diverses caractéristiques du véhicule, le risque de vol, le prix des pièces de remplacement… toutes ces composantes affectent le calcul du risque d’accident de votre véhicule.

Le coût des pièces de remplacement

En cas de bris d’un modèle de véhicule rare ou de grande valeur, le prix élevé des pièces de remplacement, le temps (véhicule de remplacement) et le spécialiste (taux horaire) requis pour la réparation feront augmenter votre prime d’assurance

Le nombre de portières et le risque de conduite téméraire

Tout véhicule deux (2) portes est considéré comme étant une voiture sport par les compagnies d’assurance et, par conséquent, haute vitesse et conduite téméraire. L’augmentation du risque d’accident provoque la hausse des primes d’assurance.

Le montant de réparation des bris

Les portières des modèles de véhicules deux (2) portes sont de plus grande envergure. Les risques de bris causé par un cycliste qui percute cette dernière lors de l’ouverture et de dommage dus à des vents violents sont donc plus grands.

La puissance du moteur

Les conducteurs de véhicule dont le moteur est plus puissant adopteront souvent une conduite plus sportive, d’où un risque accru d’accident.

Aussi, si le véhicule est acheté à des fins de travaux ou de transport de matériaux, les conducteurs seront enclins à exiger de plus gros efforts au moteur si ce dernier est plus puissant. Les risques de réclamation pour dommage au moteur affecteront vos primes d’assurance auto.

Le risque de vol

Le Bureau d’assurance du Canada (BAC) publie régulièrement la liste des véhicules les plus susceptibles d’être volés. Naturellement, si votre véhicule est d’une marque et d’un modèle faisant partie de cette liste, le montant de votre prime d’assurance sera établi en fonction du risque encouru par votre assureur.

La valeur de remplacement

Toutes marques et tous modèles confondus, les véhicules automobiles comportent de plus en plus d’équipement de pointe (caméra arrière, Bluetooth, radio numérique…). Ils sont donc toujours plus chers à réparer ou à remplacer.

Les modifications

… Esthétiques

… Esthétiques

Les modifications esthétiques comme des jantes sport de modèle exclusif, des vitres teintées, l’ajout d’un aileron… peuvent rendre votre véhicule particulièrement attirant pour les cambrioleurs. L’augmentation du risque de vol entraine une hausse du montant de vos primes d’assurance.

… Utilitaires

Les véhicules adaptés (personnes handicapées), l’ajout d’une attache-remorque, l’installation d’un support à bagage… sont d’autres facteurs susceptibles de faire grimper le prix de votre assurance auto.

Trucs pour payer votre assurance auto moins cher

Plusieurs méthodes sont à votre portée pour payer votre assurance auto moins cher. En voici quelques-unes :

- Demandez au moins trois (3) soumissions d’assurance auto et comparez

Pour contacter jusqu’à trois (3) de nos partenaires, qui sont des assureurs ou courtiers d’assurance, il vous suffit de remplir gratuitement le formulaire de demande de soumissions qui est sur cette page.

- Choisir des modèles ou des marques d’automobiles

- moins recherchés par les voleurs

- dont le coût des pièces de remplacement (réparation) est moins dispendieux

- si votre auto est plus âgée, restreignez les protections ou diminuez le montant des couvertures

- si vos habitudes de conduite changent : retraite, utilisation du transport en commun, vous pouvez maintenant travailler à distance, vous devenez travailleur indépendant à la maison… avisez votre assureur

- contracter une assurance multi véhicule si vous avez plus d’une automobile à votre nom

- installez un système antivol (et/ou un GPS)

- conservez un dossier de conduite vierge de toute infraction

- augmentez votre franchise

- si vous devez déménager, préférez la banlieue où la densité de circulation et le vol sont moins élevés

- etc.

L’assurance auto : moins cher en ville ou en banlieue?Si vous demeurez en banlieue de Montréal (Repentigny, Blainville, Saint-Jérôme, Brossard et Mirabel, dans l’ordre) vous paierez votre assurance auto moins cher que dans la métropole! En fait, les résidents de la ville de Montréal doivent assumer une prime d’assurance automobile environ 23 % plus élevée, si l’on compare aux autres grandes villes de la Belle Province. En voici la raison. Les assureurs estiment que les risques accidents de la route (donc de réclamations) sont plus élevés dans les grands centres urbains étant donné le volume important de véhicules qui s’y déplacent. De plus, les vols de véhicules sont plus fréquents dans certains quartiers. |

Assurance auto moins chère à Montréal ou Québec ?

Les automobilistes déboursent en moyenne 756 $/année pour leurs primes d’assurance auto à Montréal. Leurs paiements sont donc plus élevés que ceux des citoyens des autres grandes villes du Québec qui versent en moyenne 616 $/année pour leur assurance auto.

Voici le résultat d’une comparaison de la moyenne des primes d’assurance auto à Montréal, à Québec et dans les autres grandes villes de la province.

Profil de référence :

- Jeune adulte de 35 ans

- Dossier de conduite : sans reproche

- Automobile : une Honda Civic 2014

| Grandes villes du Québec | Primes annuelles d’assurance auto |

| Montréal | 756 $/année |

| Laval | 728 $/année |

| Gatineau | 616 $/année |

| Terrebonne | 579 $/année |

| Longueuil | 572 $/année |

| Trois-Rivières | 552 $/année |

| Sherbrooke | 546 $/année |

| Québec | 545 $/année |

| Saguenay | 529 $/année |

| Lévis | 514 $/année |

Ces prix ont été publiés en novembre 2017 par Zone 911.com

Le nombre de réclamations d’assurance auto à Montréal est-il plus élevé qu’à Québec ?

La réponse est deux (2) fois oui !

Non seulement le nombre de réclamations est-il plus considérable à Montréal, mais le montant de celles-ci est plus élevé.

Il est vrai que la densité élevée de population a un impact sur le montant des primes d’assurance auto à Montréal, à Québec et à Laval, les trois (3) villes québécoises les plus densément peuplées, en raison du plus grand risque d’accidents et de vols.

Mais alors comment se fait-il qu’en moyenne, une prime d’assurance auto à Québec ne soit pas au moins aussi élevée que la prime d’une assurance auto à Montréal ou à Laval ?

Il semblerait, pour des raisons inconnues, que les citoyens de la ville de Québec réclament moins auprès de leur assureur, ou pour des montants moins élevés, que les Montréalais ou les Lavallois.

Selon les statistiques du gouvernement du Québec, sur 179 459 réclamations d’assurance auto enregistrées au Québec en 2017 à la suite d’un accident (toutes conditions confondues : âge et sexe des conducteurs ainsi que gravité et nature corporels ou matériels des dommages), les trois (3) régions administratives où il y a eu le plus de demandes d’indemnisation dans la province sont :

- Montréal : 35 467

- Montérégie : 30 071

- Laurentides : 12 377

La région de Laval, qui compte 8 689 réclamations d’assurance auto enregistrées, se situe dans la moyenne, en 8e place. Nous pouvons alors nous demander si ce sont les montants des réclamations qui font que Laval se classe parmi les villes du Québec où les primes d’assurances sont les plus élevées.

Étant donné que les assureurs sont moins inquiets de l’ampleur de leurs déboursés relativement aux réclamations d’assurance auto à Québec, ils ressentent moins le besoin de se protéger en élevant leurs primes.

Moyenne des primes d’assurance auto à Montréal, à Québec selon les marques de véhicules

| Prime d’assurance auto à Montréal | Prime d’assurance auto à Québec | |

| Nissan | 762 $/année | 481 $/année |

| Kia | 709 $/année | 515 $/année |

| Hyundai | 696 $/année | 506 $/année |

| Honda | 931 $/année | 515 $/année |

| Chrysler Dodge Jeep Ram | 692 $/année | 521 $/année |

| Chevrolet Buick | 650 $/année | 506 $/année |

| Mitsubishi | 835 $/année | 504 $/année |

| Toyota | 603 $/année | 506 $/année |

| Subaru | 657 $/année | 481 $/année |

| Mazda | 669 $/année | 527 $/année |

Comment trouver l’assurance auto la moins chère à Montréal ?

Nous vous avons déjà mentionné que les primes d’assurance auto à Montréal étaient plus chères qu’en banlieue. Voici quelques exemples de prix.

| Banlieue de Montréal | Primes annuelles d’assurance auto |

| Montréal | 756 $/année |

| Repentigny | 593 $/année |

| Blainville | 592 $/année |

| Saint-Jérôme | 590 $/année |

| Brossard | 577 $/année |

| Mirabel | 556 $/année |

| Rigaud | 542 $/année |

| Terrebonne | 550 $/année |

| Pincourt | 533 $/année |

| Candiac | 521 $/année |

| Longueuil | 599 $/année |

Selon Insuramap de Kanetix, 2018

Ainsi, les citoyens des banlieues versent, chaque année, entre 160 $ et 200 $ de moins pour leur assurance auto que ceux de Montréal.

Nous avons mentionné, un peu plus haut, que le risque de vol était l’un des facteurs pouvant faire augmenter vos primes d’assurance auto. Pour poursuivre notre réflexion, nous savons que les centres commerciaux situés dans l’est de Montréal sont tout près des autoroutes et des ponts qui permettent de sortir rapidement de l’île. Un voleur d’automobile sera donc plus enclin à perpétrer son forfait là où il est facile de fuir le territoire.

Notre voleur sera beaucoup plus tenté de voler, par exemple, une Honda Civic SI à Anjou (dans l’est de Montréal), dont la prime d’assurance s’élève en moyenne à 2 000 $/année et qui atteint le triste record du 3e rang des véhicules les plus volés au Québec.

En comparaison, la Honda Civic LX, beaucoup moins intéressante pour notre voleur, coûte approximativement 400 $/année moins cher en assurance auto.

De plus, dans la municipalité de Pointe-Claire, toujours sur l’île de Montréal, les primes d’assurance auto de notre Honda Civic seraient de 600 $/année moins cher que dans l’est de Montréal.

Quelles sont les Municipalités où les assurances auto sont les moins chères sur l’île de Montréal ?

| Municipalités de l’île de Montréal | Moyenne annuelle des primes d’assurance auto |

| Mont-Royal | 789 $/année |

| Montréal-Est | 709 $/année |

| Montréal | 694 $/année |

| Hampstead | 650 $/année |

| Montréal-Ouest | 644 $/année |

| Westmount | 634 $/année |

| Pointe-Claire | 629 $/année |

| Côte-Saint-Luc | 622 $/année |

| Dollard-des-Ormeaux | 621 $/année |

| Îles-Laval | 621 $/année |

| Dorval | 597 $/année |

| Kirkland | 596 $/année |

| L’Île-Dorval | 560 000 $/année |

| Beaconsfield | 548 $/année |

| Baie-d’Urfé | 521 $/année |

| Sainte-Anne-de-Bellevue | 521 $/année |

| Senneville | 521 $/année |

Selon Insuramap de Kanetix, 2018

Comme vous pouvez le constater, si les prix des assurances auto sont différents selon la banlieue de Montréal que vous habitez, ils le sont aussi selon la municipalité où vous demeurez sur l’île de Montréal.

Nous revenons donc à notre question initiale : comment faire pour trouver l’assurance auto la moins chère à Montréal ?

Il y a beaucoup de courtiers et de produits d’assurance auto… il faut être prudent et comparer.

Magasinez auprès d’un minimum de trois (3) assureurs le prix de votre assurance auto à Montréal en une seule demande.

En remplissant le formulaire de demande de soumissions qui est sur cette page, vous économisez du temps et optimisez vos chances de payer votre assurance auto moins cher à Montréal.

Jusqu’à trois (3) partenaires (des courtiers et des assureurs directs) qui se sont joints à Soumissions Assurance – Auto, notre plateforme de références de courtiers pour la comparaison des prix , vous feront parvenir, en moins de 48 heures, leurs propositions.

L’assurance auto moins chère au Québec que dans les autres provinces ?

Les données du GAA (Groupement des assureurs automobiles) démontrent qu’en 2017, le Québec était la province canadienne où l’assurance auto est la moins chère, et ce, pour la troisième année consécutive, si on le compare à ses deux (2) provinces voisines, soit l’Ontario et le Nouveau-Brunswick.

La prime moyenne versée par les Québécois a aussi été la moins chère en 2017 par rapport aux autres provinces et territoires au Canada.

Prime moyenne d’assurance auto en 2017 au Canada

| Provinces canadiennes | Prime moyenne d’assurance auto |

| Canada | 930 $ |

| Québec | 685 $ — 724 $ |

| Nouveau-Brunswick | 763 $ — 819 $ |

| Saskatchewan | 775 $ |

| Nouvelle-Écosse | 783 $ — 842 $ |

| Île du Prince Édouard | 788 $ |

| Yukon | 806 $ |

| Nunavut | 968 $ |

| Territoires du Nord-Ouest | 974 $ |

| Manitoba | 1 001 $ |

| Terre-Neuve-et-Labrador | 1 090 $ – 1 132 $ |

| Alberta | 1 179 $ – 1 251 $ |

| Colombie-Britannique | 1 316 $ |

| Ontario | 1 445 $ – 1 458 $ |

Données de Journal Assurance.ca

Ces statistiques incluent la prime de la SAAQ (dommages corporels) et la prime des assureurs privés (dommages matériels).

Au Québec, la prime moyenne pour une assurance automobile est 22 % moins chère que dans le reste du pays.

Particularité : Notre régime public d’assurance auto est exclusif du fait qu’il vous couvre, peu importe si votre responsabilité est engagée ou non dans l’accident subi.

En Ontario, bien que les primes d’assurance auto aient connu une baisse de l’ordre de 11 % depuis 2016, le coût moyen pour assurer un véhicule est d’approximativement 50 % plus cher que dans le reste du Canada.

Particularité : les assureurs ontariens doivent se soumettre aux rigoureuses normes édictées par le gouvernement ontarien relativement aux polices normalement proposées, même si ce dernier n’offre aucune couverture d’assurance auto.

En Alberta, la prime d’assurance auto coûte 23,6 % de plus qu’ailleurs au Canada.

Particularité : dans cette province, c’est le principe de la responsabilité délictuelle qui prévaut ; c’est-à-dire que la couverture offerte par le gouvernement provincial est limitée. Vous devez intenter une poursuite contre la compagnie d’assurance de l’autre accidenté pour aller chercher l’indemnité complémentaire.

Les particularités des primes d’assurance auto au Québec et ailleurs au pays

Au Canada, les provinces gèrent leur assurance auto de façon très différente. Bien que l’assurance responsabilité soit obligatoire partout, dans certaines provinces, le gouvernement propose une couverture, dans d’autres provinces, la couverture est limitée tandis qu’ailleurs, elle est inexistante.

Si vous déménagez ou voyagez dans une autre province, sachez que quelques distinctions existent relativement aux couvertures d’assurance auto.

Variations provinciales des garanties d’assurance auto

| Province | Moyenne des primes mensuelles | Assurance auto du gouvernement | Couvertures obligatoires |

| Québec | 76 $ | Oui |

|

| Nouveau-Brunswick | 94 $ | Non |

|

| Saskatchewan | 87 $ | Oui |

|

| Nouvelle-Écosse | 94 $ | Non |

|

| Îles du Prince Édouard | 54 $ | Non |

|

| Manitoba | 86 $ | Oui |

|

| Terre-Neuve-et-Labrador | 62 $ | Non |

|

| Alberta | 114 $ | Non |

|

| Colombie-Britannique | 119 $ | Oui |

|

| Ontario | 160 $ | Non |

|

Ces informations datent de mai 2018 et proviennent de https://journal-assurance.ca

Votre courtier spécialisé en assurance auto interprovinciale saura vous guider au travers les variantes de conditions, de couvertures et de prix de l’assurance auto de votre destination. N’hésitez pas à avoir recours à son expertise.

Découvrez l’assurance auto adaptée pour votre marque et modèle de voiture facilement

Magasinez-vous votre nouveau véhicule? N’oubliez pas qu’il y a plus que le prix d’achat à considérer. Il vous faut aussi tenir compte du prix de votre assurance auto.

Magasinez-vous votre nouveau véhicule? N’oubliez pas qu’il y a plus que le prix d’achat à considérer. Il vous faut aussi tenir compte du prix de votre assurance auto.

Trouvez une marque et un modèle de véhicule dont l’assurance auto est moins chère en contactant les partenaires (tous des courtiers d’assurances et des assureurs directs) de Soumissions Assurances – Auto.

Remplissez gratuitement le formulaire de demande de soumissions qui est sur cette page et recevez rapidement jusqu’à trois (3) propositions de services provenant de nos partenaires.

Vous pourrez ainsi comparer les produits d’assurance auto suggérés, les prix… et choisir l’assureur ou le courtier d’assurance auto dont le portfolio semble le mieux vous convenir.

Il n’y a aucune obligation de donner suite.

Soyez satisfait de la marque et du modèle de votre nouveau véhicule… et trouvez-y la protection adéquate.

Témoignages d’utilisateurs satisfaits de Soumissions Assurances:

- Très bien, j’ai reçu des soumissions et j’ai choisi une police – M./Mme Bergeron, juin 2018 (a sauvé près de 200$)

- Je l’ai trouvé très efficace et rapide. – Micheline Bourgeois, mai 2018 (a sauvé 133$)

- Super!! J’ai vraiment aimé, j’ai sauvé du temps, ce qui est précieux en 2018. Et beaucoup de sous aussi, merci. Très bon service, rapide et proche du client – Éric Tremblay, avril 2018